綠色未來,資本先行 私募股權(quán)投資在綠色產(chǎn)業(yè)的投向與退出收益全景分析

在全球應對氣候變化、推動可持續(xù)發(fā)展的宏大敘事下,綠色產(chǎn)業(yè)正從邊緣走向中心,成為重塑全球經(jīng)濟格局的關鍵力量。私募股權(quán)投資(Private Equity, PE)憑借其敏銳的市場嗅覺、靈活的投資策略和深厚的產(chǎn)業(yè)賦能能力,已成為驅(qū)動綠色技術(shù)革新與產(chǎn)業(yè)規(guī)模化發(fā)展的核心資本引擎。本文旨在深入剖析綠色私募股權(quán)投資的投向熱點、運作模式,并對其獨特的退出路徑與收益特征進行系統(tǒng)性分析。

一、 核心投向:聚焦綠色產(chǎn)業(yè)價值鏈

綠色私募股權(quán)投資的投向并非泛泛而談的“環(huán)保”概念,而是沿著清晰的技術(shù)與產(chǎn)業(yè)價值鏈進行深度布局,主要集中在以下幾個高增長、高潛力的賽道:

- 清潔能源與儲能:這是最傳統(tǒng)的核心賽道。投資涵蓋光伏發(fā)電、風力發(fā)電等成熟領域的降本增效與技術(shù)迭代,更前瞻性地布局氫能(制、儲、運、用)、新型儲能(如液流電池、壓縮空氣儲能)、地熱、海洋能等下一代能源系統(tǒng)。投資邏輯在于能源結(jié)構(gòu)的根本性變革。

- 節(jié)能減排與能效提升:服務于工業(yè)、建筑、交通等高耗能領域的節(jié)能技術(shù)、智慧能源管理、高效電機、綠色建筑材料等。這類投資往往與數(shù)字化、智能化緊密結(jié)合,投資邏輯在于提升既有經(jīng)濟系統(tǒng)的資源效率,具備“節(jié)流即開源”的穩(wěn)健收益特征。

- 循環(huán)經(jīng)濟與資源再生:涵蓋廢棄物資源化利用、動力電池回收、塑料循環(huán)、水處理與回用、先進回收技術(shù)等。投資邏輯在于破解資源約束,將線性經(jīng)濟轉(zhuǎn)變?yōu)椤百Y源-產(chǎn)品-再生資源”的閉環(huán),兼具環(huán)境效益與資源價值。

- 可持續(xù)交通與電動化:超越單純的電動汽車制造,深入充電基礎設施網(wǎng)絡、核心零部件(如電池材料、電驅(qū)系統(tǒng))、氫燃料電池汽車、智能交通系統(tǒng)等全產(chǎn)業(yè)鏈。投資邏輯在于交通領域的全面脫碳與智能化轉(zhuǎn)型。

- 碳捕集、利用與封存及生態(tài)系統(tǒng)服務:屬于前沿技術(shù)領域,如直接空氣捕集、生物質(zhì)碳捕集、碳匯項目開發(fā)與交易等。投資邏輯在于應對“難減排”領域,并為未來的碳定價機制提前卡位。

二、 投資邏輯與策略:超越財務回報的ESG整合

綠色PE投資并非傳統(tǒng)PE的簡單“綠化”,其核心邏輯是財務回報、環(huán)境效益和技術(shù)風險的三重平衡。主要策略包括:

- 成長型投資:陪伴已具備成熟技術(shù)或商業(yè)模式的中后期綠色企業(yè)快速擴張,搶占市場。

- 并購與整合:通過并購同類企業(yè)或產(chǎn)業(yè)鏈上下游,打造行業(yè)龍頭,實現(xiàn)規(guī)模效應和成本優(yōu)勢。

- 風險投資/成長期投資:瞄準早期顛覆性綠色科技,承擔較高技術(shù)風險,以博取超額回報。

- 影響力投資:明確要求可量化的環(huán)境正效益(如減排量),并將此作為與財務回報并列的考核目標。

成功的綠色PE管理人不僅提供資金,更將ESG(環(huán)境、社會與治理)因素深度整合進投前盡調(diào)、投后管理和退出規(guī)劃的全過程,以此識別風險、創(chuàng)造價值并提升企業(yè)長期競爭力。

三、 退出路徑:多元渠道與收益實現(xiàn)

退出是PE投資價值實現(xiàn)的最終環(huán)節(jié)。綠色PE投資的退出渠道在傳統(tǒng)基礎上,因產(chǎn)業(yè)特性而呈現(xiàn)出新的特點:

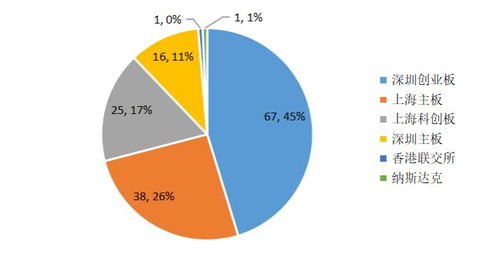

- 首次公開募股(IPO):仍是主流退出方式之一。擁有穩(wěn)定現(xiàn)金流和成長故事的綠色科技企業(yè),在主板(如科創(chuàng)板、創(chuàng)業(yè)板)、香港市場或海外交易所(如納斯達克)備受青睞。注冊制改革為硬科技綠色企業(yè)提供了更通暢的上市通道。

- 產(chǎn)業(yè)并購(Trade Sale):這是非常活躍的退出方式。大型能源集團、工業(yè)企業(yè)、科技巨頭為加速自身綠色轉(zhuǎn)型,積極并購擁有核心技術(shù)或市場地位的綠色創(chuàng)新企業(yè)。此類退出往往估值較高,交易確定性相對較強。

- 二次出售(Secondary Sale):將所持股權(quán)轉(zhuǎn)讓給其他私募股權(quán)基金或財務投資者。隨著綠色賽道熱度持續(xù),專門的綠色主題基金增多,為二級交易提供了活躍的市場。

- 管理層回購(MBO)/企業(yè)回購:適用于發(fā)展到一定階段,創(chuàng)始人或管理團隊希望重獲控制權(quán),或企業(yè)現(xiàn)金流充裕的情況。

- 特殊目的收購公司(SPAC)合并上市:在前幾年曾為部分綠色科技企業(yè)提供了一條快速上市融資的路徑,雖然近期熱度有所回落,但仍是一個可選方案。

四、 收益分析:風險、回報與長期趨勢

綠色PE投資的收益特征呈現(xiàn)出鮮明的雙重性:

- 潛在高回報與長期性:成功投資于顛覆性技術(shù)或爆發(fā)性市場(如早期光伏、鋰電池)能夠帶來數(shù)十倍甚至更高的回報。但綠色技術(shù)從研發(fā)、示范到商業(yè)化周期較長,需要投資人有足夠的耐心和長期資本。

- 政策驅(qū)動與風險:綠色產(chǎn)業(yè)高度依賴政策框架(如補貼、碳價、強制標準)。政策利好能催生巨大市場,但政策的不確定性或退坡也是主要風險之一。技術(shù)路線競爭失敗是另一大核心風險。

- 估值溢價逐漸顯現(xiàn):隨著全球ESG投資理念普及和碳約束收緊,資本市場對綠色資產(chǎn)的認可度提高,具備堅實環(huán)境效益和良好治理的企業(yè)往往能獲得一定的估值溢價,這有利于退出時的價值實現(xiàn)。

- 收益構(gòu)成多元化:除了股權(quán)增值和上市溢價,部分投資(如可再生能源項目)還能提供穩(wěn)定的運營現(xiàn)金流分紅。碳減排收益未來也可能成為重要的收入補充。

結(jié)論

綠色私募股權(quán)投資已從“可選”變?yōu)椤氨剡x”。其投向緊密圍繞全球脫碳與可持續(xù)發(fā)展的核心需求,呈現(xiàn)出技術(shù)驅(qū)動、價值鏈縱深的特點。退出渠道在傳統(tǒng)金融市場上因綠色主題而獲得更多關注與溢價。盡管面臨技術(shù)、政策和市場周期風險,但放眼長遠,在“雙碳”目標引領和全球能源革命的大背景下,深度參與綠色產(chǎn)業(yè)的私募股權(quán)資本,不僅有望獲得豐厚的財務回報,更是在投資一個可持續(xù)的未來。對于投資者而言,選擇具備深厚產(chǎn)業(yè)認知、強大投后賦能能力和完整ESG管理體系的基金管理人,是駕馭這一充滿機遇與挑戰(zhàn)的領域的關鍵。

如若轉(zhuǎn)載,請注明出處:http://m.bjosta.org.cn/product/48.html

更新時間:2026-06-07 07:56:01